Con la introducción del primer sistema de categorización en el mercado Colombiano de Fondos de Inversión Colectiva en el año 2011, se sentaron las bases para el desarrollo de índices, una herramienta analítica que mejoraría aún más la capacidad de los inversionistas para evaluar el desempeño de los fondos.

Un índice es un conjunto de valores, activos o fondos que han sido agregados y representan el comportamiento de un determinado mercado de valores, de un segmento del mercado o de una clase de activos. Se introdujeron por primera vez en 1884, cuando los editores de periódicos Charles H. Dow y Edward Jones imprimieron el primer índice financiero para dar a sus lectores una idea de cómo se comportaba el mercado de valores estadounidense en un día determinado.

El Sr. Dow y el Sr. Jones se dieron cuenta de que una sola estadística que consolidara grandes cantidades de información sobre los precios de diversos valores en un mercado sería útil para los inversionistas porque revelaría el efecto neto de todos los factores que actúan en un mercado. Además de tener en cuenta los factores intrínsecos que afectan las ganancias de las empresas, los índices también captan las condiciones económicas más generales, como la guerra, la expansión económica, las recesiones, etc., que afectarían el valor de los activos financieros. Con el lanzamiento de los índices, los inversionistas dispusieron por fin de un termómetro del mercado constantemente actualizado. De hecho, esta única medida se ha llegado a citar como un indicador de la salud económica nacional.

Por aquel entonces, el primer índice de Dow Jones era simplemente el promedio diario de los precios de 11 empresas de ferrocarril. Hoy en día, el índice se conoce como el “Dow Jones Transportation Average”, y es uno de los muchos índices de mercado que son ampliamente seguidos y citados tanto por los medios de comunicación como por los inversionistas. De hecho, según una encuesta realizada por la Asociación de la Industria de los Índices (AII), la primera asociación global de la industria de los índices, en el año 2019 se encontraron 2,96 millones de índices en todo el mundo. (Redding, 2020)

Con el crecimiento de la industria de gestión de inversiones, los índices desarrollaron muchos otros usos. Además de medir el sentimiento del mercado, los índices también se utilizan como referentes o “benchmarks” para medir el rendimiento relativo, se utilizan como sustitutos de las clases de activos en los modelos de asignación de activos y, en algunos casos, también pueden constituir la base de nuevos productos de inversión, como los fondos indexados y los ETF.

Reconociendo la necesidad de datos y análisis en una época en la que los sistemas de información de los mercados financieros están cada vez más automatizados, Carteras Colectivas sigue proporcionando soluciones que marcan un hito en el mercado colombiano de fondos de inversión. Después de introducir el primer sistema de categorización para los FIC en Colombia en 2011, Carteras Colectivas construyó la primera, y hasta ahora, la única serie de índices para el mercado FIC en 2018. El lanzamiento de estos Índices insignia marcó un gran paso hacia la internacionalización de los mercados colombianos al aportar mayor transparencia y consistencia a la industria de los FIC.

Contando con más de 10 años de historia o, los índices actualmente rastrean el desempeño de 11 Categorías de FICs en el segmento de personas y 11 Categorías de FICs en el segmento de empresas, permitiendo a los inversionistas colombianos hacer evaluaciones significativas en relación con el desempeño promedio de cada Categoría. Para que los inversionistas entiendan cómo funcionan estos índices, este documento presenta los principales lineaminetos de la metodología de los índices, a saber, construcción, ponderación, cálculo y revisión.

Para construir cada índice, tenemos en cuenta lo siguiente:

Los índices lanzados por Carteras Colectivas fueron diseñados para:1. Reflejar el comportamiento de las diferentes categorías o estrategias de inversión de los fondos del mercado

Los índices proporcionan información crítica sobre el estado general del mercado de FICs y con 30 días hábiles de rezago, se pretende incorporar la información de los fondos que reportan tarde para minimizar el impacto de variaciones en el índice por ausencia dichos fondos, . Aun cuando la firmeza de los índices tiene 30 días de rezago, Carteras Colectivas publica datos preliminares que cubren ese último mes con rezago de un día para que los inversionistas tengan acceso a información de tendencia, especialmente útil en períodos de extrema turbulencia del mercado, como fue el caso en 2020 cuando los mercados mundiales se cayeron a mediados de marzo debido al Covid-19. Con el acceso a los índices, los inversionistas y los actores del mercado pueden obtener información permanente del comportamiento de las categorías de fondos, lo que les permite tomar decisiones oportunas e informadas sobre sus inversiones.

Un rápido examen de este gráfico revela que todas las categorías, excepto CCAg Alternativos Colombia (que no se valora a precios de mercado), se vieron significativamente afectadas por el inicio de la pandemia. En particular, todas las categorías de renta fija, sin excepción, sufrieron pérdidas pero, no obstante, se recuperaron en un período de uno a tres meses, aunque con alguna ayuda adicional de las operaciones de la banca y las medidas de liquidez de emergencia adoptadas por el banco central. La mayor caída se produjo en la categoría de Renta Variable Diversificada Colombia, que se desplomó más de un 42% en su peor momento y no se ha recuperado del todo hasta los niveles anteriores a la crisis del virus.

2. Proporcionar a los inversionistas un referente o benchmark para evaluar la rentabilidad relativa de un fondo frente a la rentabilidad media de todos los fondos de la categoría FIC correspondiente.

Según el CFA Institute, la mayor asociación mundial de profesionales de inversiones, "la evaluación del rendimiento no puede realizarse en el vacío. Por su naturaleza, la evaluación del rendimiento es un concepto relativo. Incluso los denominados gestores de "absolute returns" deben proporcionar alguna idea de cómo se habrían comportado los usos alternativos del dinero de sus clientes si se hubieran expuesto a riesgos similares" (Bai-Marrow et al., 2017)

El proceso de evaluación de la rentabilidad comienza con la medición de la rentabilidad absoluta conseguida por un gestor de fondos. Sin embargo, los pasos siguientes son igualmente importantes para una evaluación sólida. Tanto los inversionistas como las empresas de gestión de inversiones querrán saber cómo les ha ido a los gestores de fondos en relación con sus homólogos, y cómo se ha conseguido ese rendimiento. Al medir la rentabilidad relativa, los inversionistas pueden evaluar su costo de oportunidad y determinar si están generando rendimientos adecuados.

Distinguir a los gestores hábiles de fondos no siempre es sencillo. Por ejemplo, aunque un gestor de fondos logre su objetivo de rentabilidad absoluta, ¿fue el rendimiento el resultado de la habilidad, o de la suerte, o quizás de la asunción de un riesgo excesivo? Dado que los precios de los activos financieros se ven afectados por acontecimientos imprevistos que ningún gestor puede predecir, los gestores hábiles pueden tener mala suerte en ocasiones y los no hábiles pueden beneficiarse de un poco de buena suerte.

No obstante, dado que la suerte tiende a equilibrarse durante un periodo de tiempo lo suficientemente largo, un gestor verdaderamente hábil es aquel que es capaz de añadir valor a un fondo a pesar de los cambios en el valor de una cartera que simplemente son impulsados por los movimientos del mercado. De hecho, un gestor hábil aportará este valor adicional de forma constante a lo largo del tiempo, año tras año. (Clare, 2014)

Al contar con más de diez años de datos históricos, los índices insignia de Carteras Colectivas son la primera herramienta del mercado que permite a los inversionistas y gestores de fondos colombianos evaluar rápidamente el rendimiento de sus carteras a lo largo del tiempo en relación con el rendimiento promedio de sus pares dentro de cada categoría.

En Colombia ha habido una fuerte tendencia hacia la segmentación de los portafolios a través de los tipos de participación que establecen el tipo de cliente (persona, empresa, banco, etc), valor mínimo de inversión y en algunos casos menos numerosos incluso hasta el plazo de la inversión. Carteras Colectivas generó índices agregados por categoría y también por categoría y segmento (tipo de cliente) para que todos dispongan de un parámetro de evaluación de desempeño adecuado.

El mercado objetivo o “target market” define el conjunto de fondos que podrían ser elegibles para la inclusión en el índice

Dado a que un mismo fondo o portafolio puede ofrecer rendimientos diferentes según el tipo de cliente, en lo que denominan tipos de participación diferentes, Carteras Colectivas creó índices de categoría para los diferentes segmentos de inversionistas.

Para responder a la proliferación de los tipos de participación de un mismo fondo, que no es otra cosa que una diferenciación de la oferta del fondo, que aplica comisiones diferentes a tipos de clientes distintos (persona natural, persona jurídica, etc), Carteras Colectivas vio la necesidad de hacer índices por segmento de cliente para facilitar a inversionistas la evaluación de las diferentes ofertas de valor dentro del segmento de su interés.

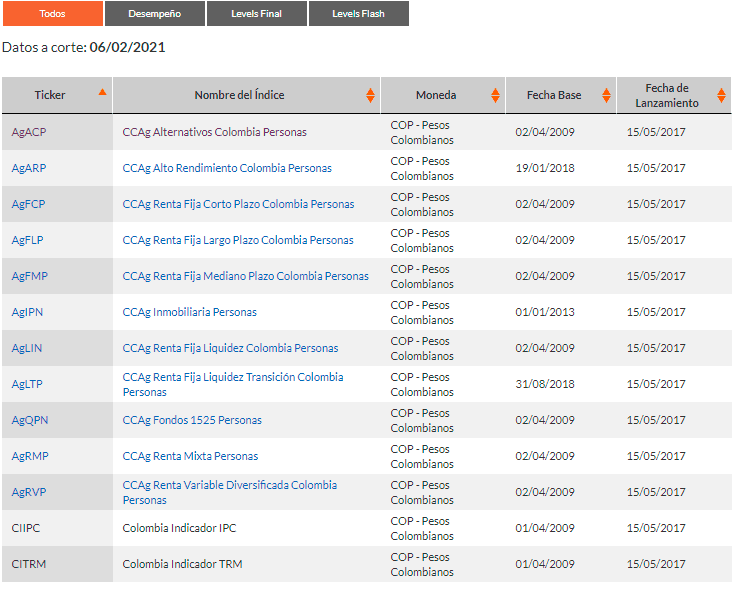

Es así que Carteras Colectivas no solamente creó índices para cada una de las 11 categorías de fondos sino que dentro de cada categoría creó también índices para cada segmento resultando en un conjunto de 55 series o índices: 11 para la categoría completa, 11 para representar el comportamiento de la oferta para personas únicamente, 11 para el segmento de personas jurídicas, 11 para los inversionistas institucionales y 11 para empresas con características especiales.

Para ver un conjunto completo de reglas que explican cómo se establece la categoría a la cual pertenece cada fondo, consulte el artículo sobre la metodología de categorización.

Cada índice agregado de categoría comienza con el identificador de la CCAg, seguido del nombre de la categoría, y termina con el segmento de clientes que representan (persona natural y personal jurídica, institucional, especiales). Los índices no incluyen las participaciones de fondos que están en liquidación o que tienen periodos sin saldo.

A modo de ejemplo se enumeran los 11 índices creados para atender la oferta del segmento de persona natural:

Para que un índice sea creíble y útil para los clientes, el índice debe ofrecer una representación justa y fiable del segmento de mercado que pretende medir y debe eliminar los factores que puedan provocar alteraciones

Los recientes escándalos han revelado que los referentes o benchmarks y los índices están potencialmente sujetos a la manipulación. Fijémonos en los acontecimientos del 2009, cuando varias instituciones financieras de EE.UU. y Europa fueron multadas al descubrirse que los banqueros se habían confabulado para manipular los índices de referencia de las tasas de interés LIBOR y EURIBOR. Para proteger la integridad general del mercado, los reguladores y las asociaciones de inversión han emitido desde entonces orientaciones y normas cuyo objetivo es conseguir que los índices y benchmarks financieros sean transparentes, de alta calidad y fiables. (Flood, 2021)

Carteras Colectivas está comprometida a mantener altos niveles de administración de índices de referencia, transparencia e integridad de los índices para servir mejor a los clientes. Como señala un documento de opinión del Instituto CFA sobre la materia (Bai-Marrow et al. 2017), un índice de alta calidad debe:

- Estar libre de conflictos de interés: como proveedor de datos independiente, Carteras Colectivas no tiene conflictos de interés inherentes que surjan de su estructura de propiedad. Carteras Colectivas no es una administradora de fondos, un corredor de bolsa, un banco, tampoco pertenece a ningún gremio de administradores,ni tiene capital de administradores. Como plataforma independiente de datos de fondos de inversión, el principal incentivo de Carteras Colectivas es producir índices de calidad, y garantizar que la información proporcionada sea precisa y transparente. (IIA, 2020)

- Tener una metodología transparente: La transparencia es un pilar fundamental para Carteras Colectivas en todas sus actividades. La transparencia no sólo mitiga los conflictos de intereses, sino que también garantiza los controles y equilibrios adecuados para el beneficio final de los inversionistas. Carteras Colectivas mantiene sólidos controles internos, políticas y procedimientos para la construcción de Categorías e Índices que se actualizan continuamente, se publican y están disponibles para el público en general.

- Proporcionar precios/revisiones independientes: Para garantizar que los índices no sean vulnerables a la presentación voluntaria de datos o al sesgo de supervivencia, Carteras Colectivas utiliza datos de transacciones reales durante la construcción del índice. Dado que el índice se basa en precios de mercado que están disponibles públicamente, el índice no depende de los administradores de fondos para obtener datos de entrada. Del mismo modo, los índices de Carteras Colectivas no están sujetos al sesgo de supervivencia (la tendencia a excluir de los estudios, cálculos o bases de datos el rendimiento histórico de los fondos que se han liquidado o fusionado), ya que el cálculo del índice incluye todas las participaciones del fondo en cada momento de su historia de rendimiento hasta que se anuncia una liquidación o fusión. Esto garantiza que los índices representan con precisión las categorías que pretenden medir.

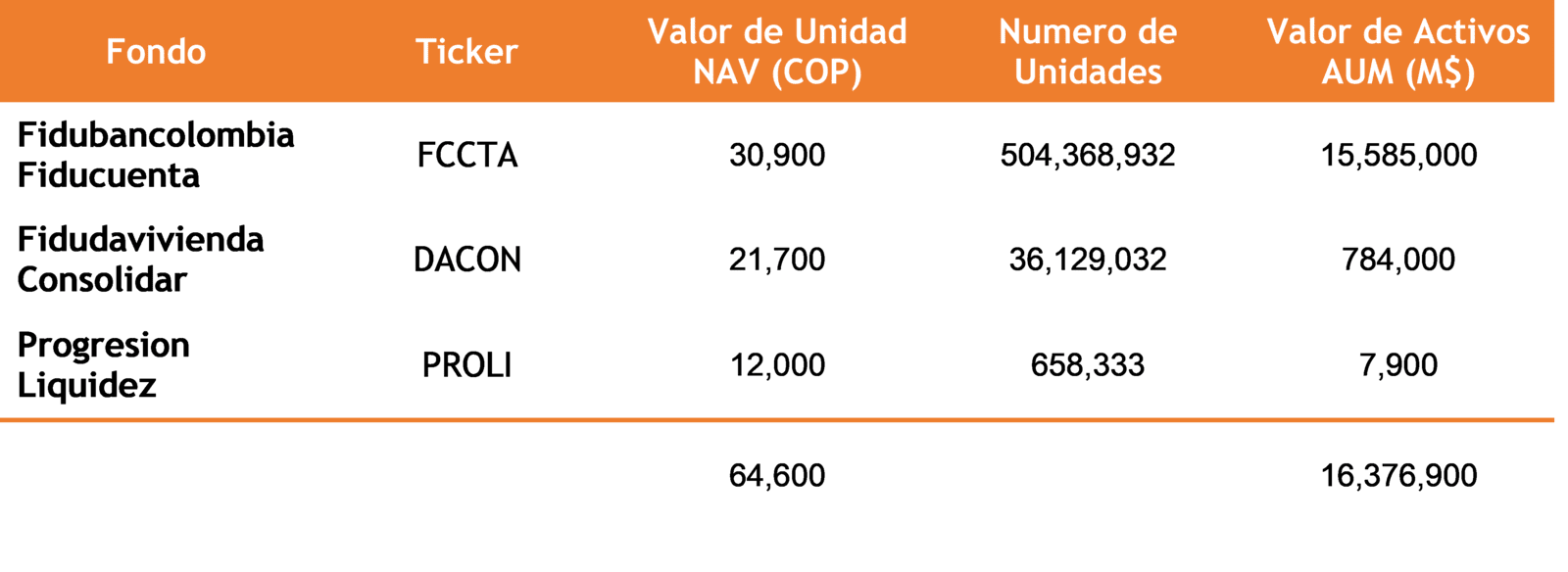

La ponderación de cada componente es importante porque influye en el impacto de cada fondo en la rentabilidad global del índice. Los índices de Carteras Colectivas son equiponderados, lo que significa que todos los fondos que los componen tienen el mismo impacto en la rentabilidad del índice. Para entender cómo funciona la ponderación, considere un índice hipotético que siga los siguientes tres fondos:

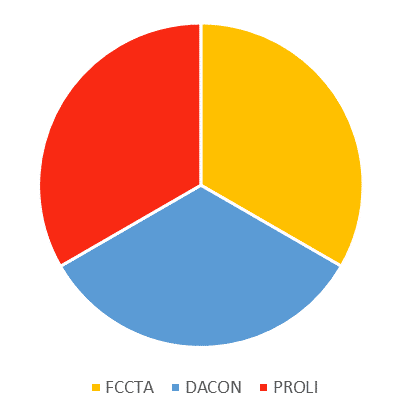

En un índice equiponderado, los tres fondos tienen el mismo peso, el 33,33%, independientemente del precio (valor de unidad o NAV por sus siglas en inglés) o del tamaño (AUM) de cada fondo. Suponiendo que podemos tratar a estos tres fondos como ofertas similares, ya que todos proceden de la misma categoría, se ofrecen en estrecha competencia entre sí, y la rentabilidad de cada fondo tiene poco que ver con su tamaño (AUM) o su precio (NAV), utilizaríamos un índice de igual ponderación para poder seguir cómo varían estas 3 ofertas a lo largo del tiempo. El “Value Line Composite Index “(VALUG) es un ejemplo de índice equiponderado.

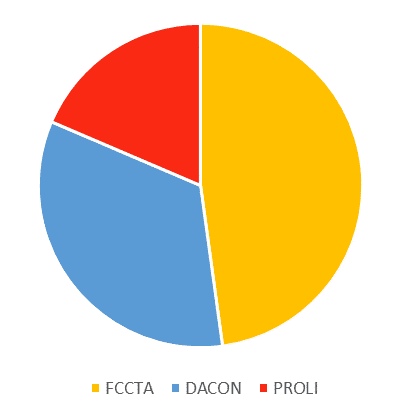

En un índice ponderado por precio, como su nombre indica, los componentes se ponderan en función de su precio. En este caso, FCCTA tiene una ponderación del 48% (30.900/64.600) y será la que más influya en la evolución del índice porque tiene el porcentaje más alto en la ponderación. Por otro lado, el PROLI es el que menos influye en el índice con un peso del 19% (12.000/64.600). Dado que la ponderación de FCCTA es aproximadamente 2,5 veces la de PROLI, un cambio del 10% en el precio del NAV de FCCTA tendría un impacto 2,5 veces mayor en el rendimiento del índice que un cambio del 10% en el precio del NAV de PROLI. El “Dow Jones Industrial Average” utiliza esta metodología de ponderación.

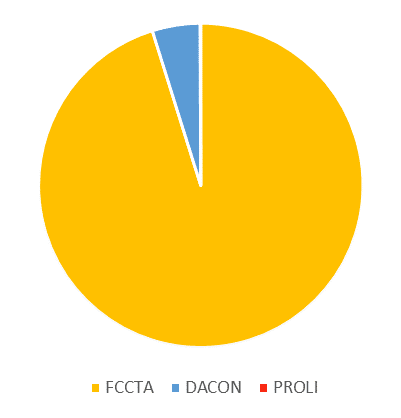

En un índice ponderado por la capitalización de mercado, los componentes se ponderan en función de su tamaño. El valor con la mayor capitalización de mercado (o el número de acciones en circulación multiplicado por el precio actual de la acción), o en este caso el fondo con el mayor AUM, tendrá el mayor impacto en el valor del índice. Dado que FCCTA es el fondo más grande de Colombia con diferencia significativa, no es de extrañar que tenga el mayor impacto en este índice, con un peso enorme del 95% (15.585.000/16.376.900). En cambio, aunque el PROLI tenía un peso de casi el 19% en un índice ponderado por precios, en este índice tiene un peso casi inexistente del 0.05%. El popular índice S&P500 es un índice ponderado por la capitalización del mercado.

Para evitar el dominio de un índice por parte de un solo fondo y, por tanto, presentar una imagen más fiel del mercado de los FIC en general, Carteras Colectivas decidió por equiponderar los fondos que lo componen diariamente. De hecho, Carteras Colectivas aprovechó la simplicidad de la ponderación equitativa y diseñó sus índices insignia para que fueran naturalmente intuitivos en un esfuerzo por promover la educación financiera y la inclusión entre los inversionistas minoristas.

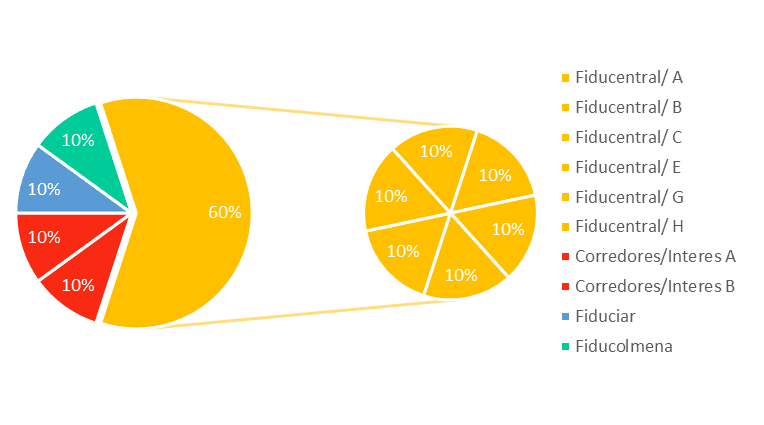

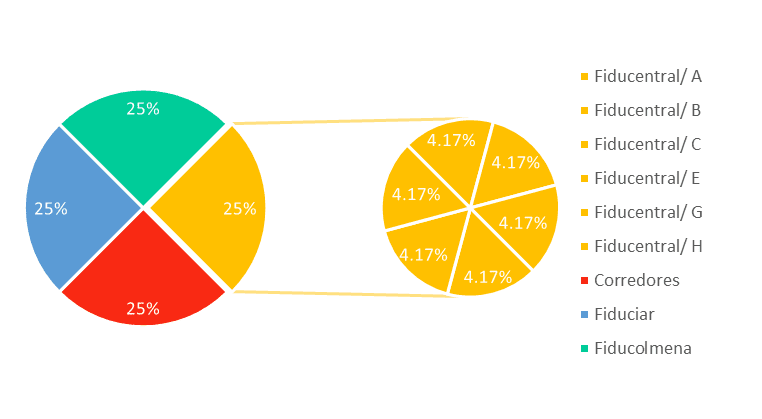

Del mismo modo, para garantizar que los fondos con varias clases de participaciones no tengan un impacto excesivo en los promedios de las categorías, Carteras Colectivas utiliza la ponderación con techo o “capped”. Este método de ponderación, garantiza que el promedio de la categoría se construya ponderando por igual cada fondo distinto, y no cada participación de los fondos (Walton et al., 2017). Para entender la diferencia entre la ponderacion "capped" y "uncapped", observe el siguiente índice hipotético compuesto por cuatro fondos distintos de la categoría de Renta Fija Corto Plazo:

Con la ponderación “uncapped”, Fiducentral tiene un peso excesivo porque tiene el mayor número de participaciones. En este índice hipotético hay 10 participaciones en total, por lo que cada participación tiene un peso igual al 10%. En consecuencia, Fiducentral representa el 60% del índice, mientras que Corredores (con solo 2 participaciones), Fiduciar y Fiducolmena (sin segmentación por tipo de participación), constituyen el 40% restante en conjunto.

Con la ponderación “capped”, los cuatro fondos distintos tienen un peso igual del 25%. Por tanto, cada participación tiene una ponderación igual dentro de su propio fondo. Por ejemplo, el peso de cada participación dentro de Fiducentral es del 4.17%, de modo que, en conjunto, las seis participaciones suman al 25%. Del mismo modo, las dos participaciones de Corredores tienen un peso del 12.5% cada una.

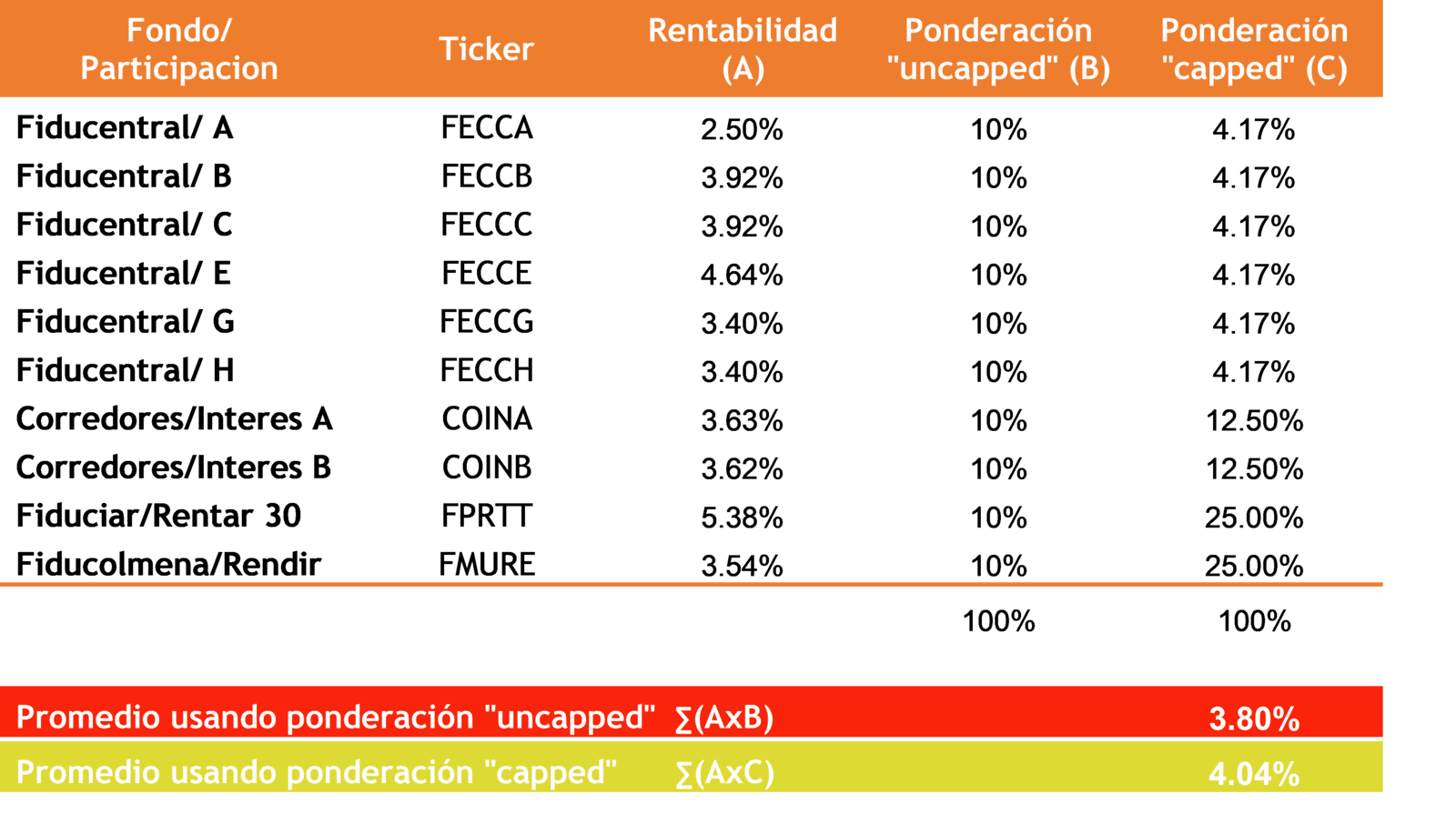

En definitiva, la diferencia en los métodos de ponderación puede sesgar significativamente el promedio de la categoría resultante. En este ejemplo, el promedio de la categoría con ponderación “uncapped” es del 3.80%, mientras que el promedio de la categoría con ponderación “capped” es del 4.04%. La diferencia resultante de 24 puntos basicos (PB) se debe principalmente a fiducentral, cuyas múltiples participaciones sesgan la media de la categoría.

Actualmente, Carteras Colectivas ofrece el servicio de generación de índices ponderados por capitalización para cubrir una gama más amplia de estilos de índices. Por ejemplo, en el caso de los índices cuyo uso previsto es formar la base de un vehículo de inversión transable, se suele utilizar una metodología de ponderación por capitalización de mercado, ya que no requiere un reajuste frecuente y presenta menos problemas de liquidez o rotación de la cartera para los gestores que desean replicar el índice. Otros métodos de ponderación incluyen la ponderación de la capitalización de mercado ajustada a la flotación y la ponderación fundamental, que están fuera del ámbito de este artículo.

Para efectos de la descripción de procesos para el cálculo de agregados se va a denominar participación a una oferta de valor diferencial, que puede consistir en un fondo individual o en el tipo de participación de un portafolio o fondo que ofrece comisiones específicas por segmento de cliente y por lo tanto resulta en ofertas de valor diferentes para diferentes inversionistas.

Los pasos que se siguen son los siguientes:

1. Para el cálculo de agregados de categoría solamente las participaciones que tienen precio diariamente contribuyen para el cálculo. Se excluyen del cálculo de agregados participaciones con periodos de saldo cero y fondos en liquidación, para evitar que los fondos con una base de precios menos frecuente que diaria o los fondos en proceso de desaparición con manejos atípicos de activos, afecten los retornos diarios del promedio de la categoría.

2. Se genera una serie o agregado para la categoría completa y también se calculan series separadas para cada uno de los segmentos de persona natural, persona jurídica, institucional y especiales, con base en el cliente objetivo de la participación, expresado en el reglamento del fondo.

3. Los dividendos se reinvierten en la fecha ex-dividendo cuando sea el caso.

4. Si un portafolio tiene varias participaciones en el mismo agregado, es decir son dirigidas al mismo segmento, se entiende que son ofertas de valor diferentes ya que su rentabilidad neta es diferente; para mantener el peso del portafolio o fondo en el equiponderado y evitar que los fondos con varias clases de participación tengan un impacto excesivo en los promedios de las categorías, Carteras Colectivas promedia las rentabilidades diarias de dichas participaciones para obtener un solo valor para el fondo utilizando la ponderación con techo o “capped”.

Este método de ponderación garantiza que el promedio de la categoría se construya ponderando por igual cada fondo distinto, y no cada participación de los fondos. Por ejemplo, con ponderación “capped” si una categoría está compuesta de 2 fondos, y uno de los fondos tiene 5 participaciones, cada fondo recibe una ponderación de 0.50 (1/2), y cada participación recibe una ponderación de 0.10 [(1/2) x (1/5)]. Por el otro lado, si no se utilizara ponderación “capped”, el fondo con 5 participaciones terminaría pesando 0.833 (5/6), mientras que el otro fondo sin ninguna participación recibiría una ponderación muy baja de 0.166 (1/6).

5. La ponderación de los portafolios o fondos de la categoría o categoría-segmento son equiponderadas.

6. Las ponderaciones tienen un rebalanceo diario. Si una o más participaciones o fondos abandonan la serie, la ponderación de dicha o dichas participaciones o fondos se distribuye proporcionalmente entre las restantes, tanto a nivel de portafolio como a nivel de índice, para la fecha de ese abandono.

Por ejemplo, si una participación abandona la categoría, pero otras participaciones del mismo fondo permanecen en la categoría, la ponderación de la participación que sale se distribuirá entre las participaciones restantes del mismo fondo en proporción a sus respectivas ponderaciones en el día en que la participación abandona la categoría.

Si un fondo abandona la categoría (es decir no queda ninguna participación de ese fondo en la categoría después de la fecha de ese abandono), la ponderación de ese fondo se distribuirá entre todas las participaciones restantes en la categoría en proporción a sus respectivas ponderaciones en el día en que el fondo abandona la categoría.

7. Diariamente se aplica la regla 5 para calcular un promedio provisional de rentabilidades diarias de cada categoría y categoría-segmento. Si más tarde resulta que las ausencias de los precios o los pagos de dividendos de algún componente se debieron a un retraso en la presentación de informes, los rendimientos y cálculos diarios propios del fondo se actualizan, sin embargo, si el cambio del valor de unidad o dividendo es anterior a la fecha de cierre diario menos 30 días, el índice no se afecta porque éste tiene una firmeza de fecha de último cierre menos 30 días.

8. Los cierres diarios se realizan a las 2:30 p.m. con información del día hábil anterior, esto es de martes a viernes la fecha de cierre posterior a las 2:30 p.m. es la del lunes al jueves respectivamente (un día hábil anterior). El lunes la fecha de cierre posterior a las 2:30 pm es la del viernes anterior. Si el día lunes es festivo entonces el día martes después de las 2:30 pm la fecha de cierre es las del viernes anterior con igual metodología.

9. El crecimiento de la serie de agregados para cada día es el promedio equiponderado de rentabilidades diarias de los componentes de la categoría.

10. Todos los días se recalculan todos los valores que sea preciso para que aquellos datos que son reportados tarde o los datos reportados a tiempo pero que sufren cambios normalmente por correcciones de valoración, puedan ser incluidos o modificados para ser contemplados en la serie desde el momento que corresponde y con las limitaciones descritas en el numeral 7.

La rentabilidad diaria de las participaciones individuales de cada categoría se calculará, a partir del valor de unidad y el valor de los dividendos de cada participación o fondo componente según sea el caso. En el caso en que un fondo no publique valor de unidad oportunamente el cálculo se realizará cuando el dato esté disponible, siempre y cuando no sea anterior al cierre diario menos 30 dias.

Los promedios se calcularán sobre la base de la rentabilidad diaria neta de gastos totales y antes de impuestos. La rentabilidad diaria de la categoría puede calcularse obteniendo la ponderación con techo o “capped” de cada participación, así:

Fórmula 1:

Usando la ponderación de cada participación, se puede calcular la rentabilidad diaria de la categoría usando un promedio ponderado así:

Fórmula 2:

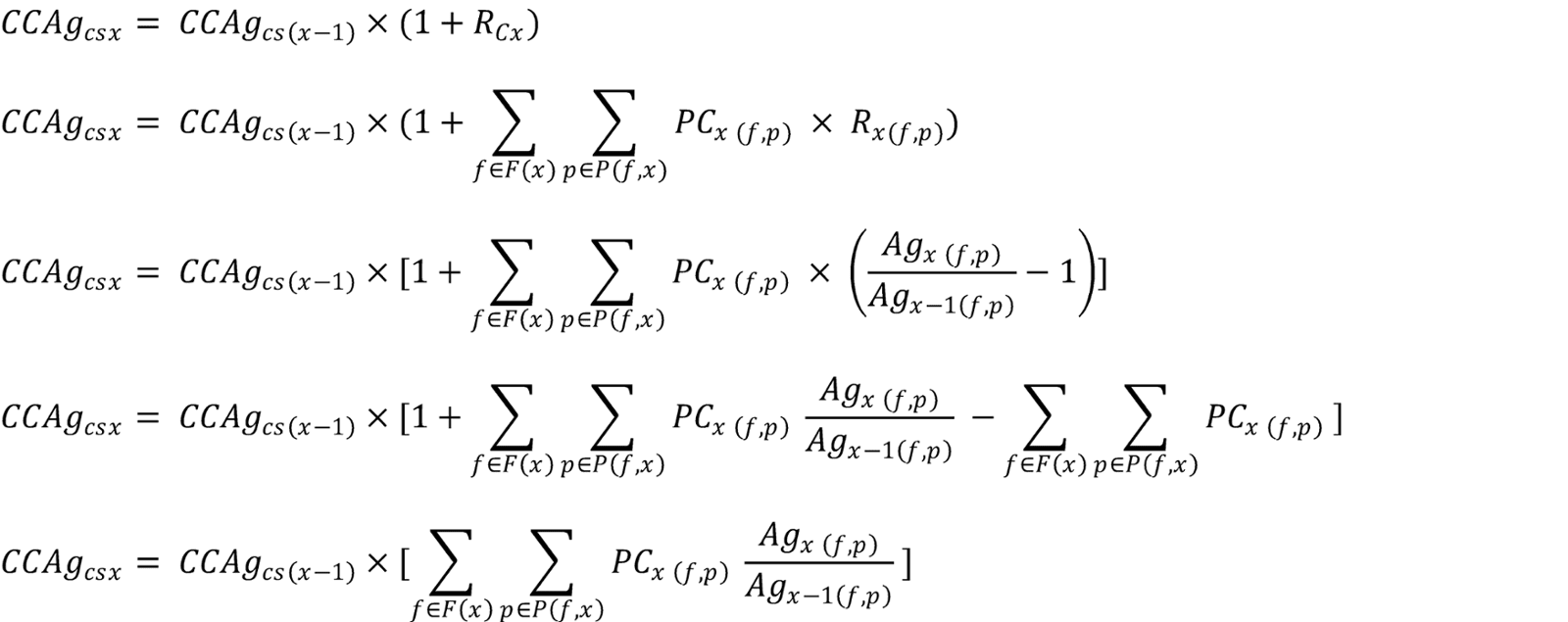

Las series de agregados de categoría y categoría-segmento de Carteras Colectivas CCAg se construyen con un valor semilla en la fecha de inicio de la categoría que se incrementa cada día con el promedio diario de los fondos de la categoría o categoría-segmento que corresponda (Rcx) así:

Fórmula 3:

Lo que resulta en que la rentabilidad de la categoría-segmento cs pueda expresarse de la siguiente manera:

Fórmula 4:

En un esfuerzo por clasificar los fondos por lo que poseen, dado que los Reglamentos son tan generales, Carteras Colectivas® desarrolló las Categorías Carteras Colectivas®.

Los fondos se asignan a categorías en función de sus estilos de inversión real, con base en criterios como rendimientos, rangos de volatilidad, correlación de rendimientos, así como la composición de activos reportada en la Ficha Técnica mensual, entre otros.

Carteras Colectivas realiza revisiones de categoría para el universo de fondos semestralmente (marzo y septiembre). En cada revisión, los fondos que han cambiado su estrategia de inversión se ubican en una categoría que concuerda mejor con su estilo de inversión corriente.

Las categorías para los nuevos fondos se asignan originalmente en función del objetivo declarado en el Reglamento, pero para los fondos de renta fija si la duración no es clara se deja la categoría por definir para la siguiente revisión. A medida que el fondo adquiere historia, se puede cambiar la categoría para reflejar mejor cómo ha estado invirtiendo los activos.

Los cambios de categoría afectan los agregados de categoría de Carteras Colectivas de la siguiente manera:

- Cuando un fondo tiene un cambio de categoría debido a un cambio en el estilo de inversión, será incluido en el agregado de la categoría histórica para los períodos de tiempo en que el fondo estuvo en la categoría anterior y en adelante contribuirá a los agregados de la nueva categoría.

- Cuando en alguna de las revisiones semestrales se determine que hay un número de fondos que siguen un estilo de inversión nuevo y diferente y que su monto y número es adecuado para la creación de una nueva categoría, Carteras Colectivas determinará los fondos previamente existentes que deberán pertenecer a la nueva categoría. En este caso para reflejar correctamente las categorías con sus componentes completos en cada momento de la historia, Carteras Colectivas calculará nuevamente los agregados afectados desde el momento de la modificación más antigua tanto para la categoría nueva como para la categoría anterior garantizando así la consistencia de las series de agregados con sus componentes en toda la historia.

- Carteras Colectivas puede llegar a eliminar una categoría. Esto puede suceder cuando no hay fondos suficientes para poblar la categoría, bien sea porque el estilo de inversión se ha venido a menos, o porque los fondos que la anteriormente pertenecieron a la categoría fueron trasladados a nuevas categorías. Cuando esto pasa, Carteras Colectivas deja de publicar los agregados de las categorías en desuso.

Bai-Marrow, A., Radia, S., & CFA UK’s Market Integrity and Professionalism Comittee. (2017, July). Benchmark and Indices. CFA Society United Kingdom. https://www.cfauk.org/-/media/files/pdf/pdf/5-professionalism/3-research-and-position-papers/benchmarks-and- indices.pdf

Clare, A. (2014). Chapter 19 Performance Evaluation. CFA Institute. https://www.cfainstitute.org/-/media/documents/support/programs/investment-foundations/19-performance-evaluation.ashx? la=en&hash=F7FF3085AAFADE241B73403142AAE0BB1250B311

Flood, C. (2021, February 17). Call for SEC to regulate index providers as investment advisers. Financial Times. https://www.ft.com/content/7c093c08-393c-4ced-b529-3c76b2d4df33

IIA. (2020, December 4). How do investors benefit from independent indexes? [Video]. Index Industry Association. http://www.indexindustry.org/insights/#single/0

Redding, R. (2020, January 7). Index Industry Association’s Third Annual Survey Finds 2.96 Million Indexes Globally. Index Industry Association. http://www.indexindustry.org/2019/10/15/index-industry-associations-third-annual-survey-finds-2-96-million-indexes- globally/

Walton, T., Teder, T., & Lowry, C. (2017, August 25). Webinar on Fractional Weighting in Morningstar Data, Ranks, and Ratings. Morningstar, Inc. https://www.morningstar.com/articles/823518/morningstars-equal-fund-impact-methodology