¿Alguna vez ha pasado más tiempo tratando de decidir qué película ver, que viendo la película? Si la respuesta es afirmativa, no está solo y lo que ha experimentado es un fenómeno muy conocido que los psicólogos llaman sobrecarga de opciones. De hecho, aunque la mayoría de la gente asume que tener más opciones es siempre mejor, las investigaciones demuestran que cuando hay demasiadas opciones, las personas pueden sentirse ansiosas, se desvinculan (Lyengar y Lepper, 2000) e incluso pueden experimentar insatisfacción (Schwartz, 2004).

Los días en los que sólo se estrenaban tres o cuatro películas cada mes quedaron atrás; hoy en día, los consumidores tienen a su disposición miles de películas no en uno, sino en varios servicios de “streaming”. La buena noticia es que aún si queremos contrarrestar los efectos adversos de la sobrecarga de opciones, no tenemos que renunciar a la libertad que sentimos cuando tenemos diferentes alternativas. Practicas como la simplificación y organización de las alternativas y la comparación fácil de las características de los productos (Johnson et al., 2012), han ayudado a la gente a navegar las miles de opciones que encontramos en este mundo de consumo.

Tomemos como ejemplo la industria cinematográfica en donde los géneros se han utilizado durante mucho tiempo con el fin de clasificar las películas. La teoría de los géneros consiste en catalogar cada película en una categoría que contiene varias películas caracterizadas por un estilo, una forma o un contenido en común. Es así que podemos recorrer las películas por su género como comedias, romances, o ciencia ficción entre otros. De esta manera, la agrupación de películas similares proporciona una estructura que permite evaluarlas entre sí y con respecto a su propio género.

En otras palabras, los géneros facilitan que nosotros, como espectadores, descubramos primero el tipo de película que nos interesa y a partir de esa selección, la película que queremos ver de un universo más manejable. De hecho, el secreto de servicios como Netflix, fue el valor de añadir un poco de machine learning y un algoritmo de clasificación para hacer recomendaciones adaptadas a nuestros propios hábitos de consumo.

Los inversionistas colombianos que buscan hacer una nueva inversión en los fondos de inversión colectiva, se enfrentan a este mismo fenómeno, más opciones que nunca. Sólo en la última década, el número de participaciones de FICs disponibles ha crecido casi 60%, de 276 en Enero del 2010 a 434 en Diciembre del 2020, y el valor de los activos gestionados se han más que quintuplicado, pasando de 19 billones a 106 billones de pesos en el mismo periodo. (Carteras Colectivas, 2020).

El aumento en el número de vehículos de inversión en Colombia, junto con la creciente popularidad de los FIC como alternativa a las cuentas de ahorro de los bancos, hizo que la creación de un sistema de clasificación de fondos fuera una prioridad en el país. Afortunadamente, el esfuerzo de clasificar y organizar el vasto universo de datos de los FIC fue acogido por Carteras Colectivas, cuando introdujo el primer sistema de categorización para el mercado colombiano en el 2011. Por primera vez, hacer comparaciones significativas entre los fondos de inversión se hizo realidad para los inversionistas colombianos.

En este reporte se presenta un resumen de las 13 categorías soportadas por Carteras Colectivas y se responden las siguientes preguntas:

Antecedentes

La importancia de las categorías en el mercado de los fondos de inversión se puede apreciar mejor si echamos un vistazo a la historia de un mercado maduro como el de los Estados Unidos. Antes de la década de los noventa, el sistema de clasificación de fondos predominante era uno basado en nombres. En esa época, los mismos administradores de fondos reportaban sus propios "estilos" y objetivos de inversión al público. El mercado solía agrupar los fondos con base en esas designaciones sin mayor regulación, verificación, o estandarización.

El problema con este sistema se hizo evidente cuando numerosos estudios de investigación (Kim et al., 1995; diBartolomeo y Witkowski, 1997) y la prensa financiera, identificaron varios casos en los que los fondos se clasificaban de forma errónea. Por ejemplo, los fondos de renta variable que decían buscar un objetivo de "crecimiento" no explicaban realmente cómo o en que invertían. La definición de los fondos de "crecimiento" era, de hecho, tan extensa que permitía una amplia gama de políticas de inversión diferentes. Fácilmente se podía encontrar un gestor de fondos de crecimiento que invertía en acciones de alto rendimiento y otro que invertía únicamente en empresas de baja capitalización.

Además de la falta de consistencia de la terminología de aquella época, resultaba aún más preocupante la idea de que estas clasificaciones erróneas podían ser intencionadas, ya que, con frecuencia, contribuían a mejorar las medidas de rendimiento relativo (Brown y Goetzmann, 1997). El resultado era un sistema de clasificación que no tenía éxito en predecir las diferencias de rendimiento futuro de las diferentes categorías y, por lo tanto, ayudaba poco a los inversionistas.

Afortunadamente, a finales de los noventa, los proveedores independientes de datos de fondos presentaron estructuras de categorización independientes que resolvieron los problemas mencionados. Los nuevos sistemas de clasificación se derivaron empíricamente con base en la composición subyacente de cada cartera y en su rendimiento histórico. Estas compañías aprovecharon el rápido crecimiento de las bases de datos electrónicas y la capacidad computacional para poder realizar las evaluaciones que resultaron en las nuevas categorías.

Al principio, la decisión de cambiar el sistema no fue muy popular ya que algunos fondos fueron ubicados en categorías que contradecían sus etiquetas. Sin embargo, con el tiempo, los participantes del sector reconocieron la necesidad de formalizar las clasificaciones de los fondos, y los fondos afectados cambiaron sus nombres o sus prácticas de inversión (Rekenthaler, 2019).

A partir de estas experiencias y de varios estudios de investigación, se resumen las razones por las que un sistema de clasificación de fondos es esencial:

(1) Simplificación: para ayudar a los individuos y a las instituciones a asignar sus activos de inversión de forma sencilla y coherente con sus objetivos de inversión. (diBartolomeo y Witkowski, 1997).

(2) Evaluación objetiva: para formar grupos de pares que permitan a los inversionistas particulares, asesores financieros, instituciones financieras y proveedores de datos de fondos de inversión independientes, calificar objetivamente el rendimiento de fondos de inversión comparables que comparten objetivos y perfiles de rentabilidad y de riesgo similares (Brown et al, 2009).

(3) Independencia: para establecer un sistema de clasificación independiente, libre de incentivos comerciales y riesgos morales, que proporcione criterios y directrices claros en beneficio de los inversionistas y sus asesores, que necesitan poder determinar de manera independiente el estilo de una cartera, y en beneficio de los gestores de carteras, que se preocupan por garantizar que se mantienen fieles al estilo de inversión que pretenden (Kaplan, 2003).

Dada la urgente necesidad de crear un sistema de clasificación de fondos en Colombia, Carteras Colectivas no trató de reinventar la rueda cuando llegó el momento de construirlo. En su lugar, adoptó las directrices aceptadas internacionalmente para avanzar en el desarrollo de los mercados de capitales locales y promover el aumento de la inversión extranjera. Para ello, al crear el actual sistema de clasificación, se siguieron los siguientes principios fundamentales utilizados por los principales profesionales de los mercados de fondos de inversión maduros (Morningstar, 2003):

Para clasificar los fondos de inversión, hay que elegir entre utilizar un método basado en los rendimientos del fondo (Returns-Based Style Analysis) o uno basado en las participaciones de la cartera (Holdings-Based Style Analysis). El análisis de estilo basado en rentabilidades examina los rendimientos y volatilidades históricos de los fondos para identificar grupos que se caracterizan por la similitud de estrategias y son confirmados por la similitud de resultados. En cambio, el análisis de estilo Holdings-Based Style Analysis mira al interior de los portafolios y clasifica los fondos con base en los activos que contienen las carteras.

Aunque ambos enfoques son útiles a la hora de construir categorías, y se ha debatido ampliamente qué método funciona mejor (Sharpe & Vinocur, 1995), Carteras Colectivas en su carácter de independiente optó por utilizar el enfoque basado en los rendimientos, que fue introducido por primera vez en 1988 por el economista ganador del premio Nobel William Sharpe (Sharpe, 1988). Con el propósito de construir grupos de pares que cubrieran la totalidad de los fondos colombianos y que pudieran ser utilizados como referentes del mercado, Carteras Colectivas creyó que un análisis de estilo basado en la rentabilidad era superior por dos razones principales:

En primer lugar, el análisis de estilo basado en la rentabilidad ha sido el método más utilizado y aceptado entre los profesionales financieros en las últimas tres décadas. Lo anterior es sin duda una consecuencia de la facilidad de acceso a los datos.

En segundo lugar, el análisis de estilo basado en la rentabilidad tiene la ventaja adicional de no tener que depender de los administradores de fondos para la obtención de la información de rentabilidades necesaria para la clasificación, ya que estas son información pública. Al evitar cualquier conflicto de intereses real o percibido, se mantiene la independencia del sistema, fomentando la confianza en la industria de fondos en beneficio de los participantes, inversionistas y también de los administradores de fondos que ven crecer la confianza y apetito por sus fondos. En Estados Unidos hubo evidencia de los denominados ajustes "cosméticos" a los componentes de algunos fondos, que si bien les representaron liderazgo momentáneo (Constable, 2014), no les ayudó a mantener el posicionamiento en la rentabilidad a largo plazo. Los inversionistas que se basan en una categorización fundamentada en la rentabilidad tienen menos probabilidades de acudir en masa a un fondo muy bien "decorado", pero de bajo rendimiento.

Por último, a riesgo de decir lo que es obvio, también es claro que los inversionistas versados o no en el tema financiero, suelen estar interesados en el resultado neto final. Cuando se trata de invertir el dinero que tanto les ha costado ganar, la primera pregunta que viene a la mente del inversionista es: "¿cuánto dinero he ganado y cuál es la rentabilidad de mi inversión?" Mientras se consiga el nivel deseado de rentabilidad y riesgo, la composición de un fondo puede tener menos importancia. De hecho, esta es la razón por la que la gente prefiere pagarle a un gestor para que gestione sus activos de forma profesional y por la que un índice de referencia debe reflejar cómo le iría a ese fondo frente a fondos similares.

Como con cualquier modelo matemático, reconocemos que el modelo basado en métricas de rentabilidad y volatilidad no es absolutamente blindado. Sus limitaciones incluyen la realidad de que el rendimiento pasado no predice necesariamente cómo se comportarán los fondos en el futuro, la falta de rendimiento histórico para los fondos relativamente nuevos y el lapso de tiempo necesario para detectar un cambio importante en el estilo de un fondo.

En última instancia, independientemente del modelo que se utilice, las herramientas de análisis cuantitativo pueden complementar, pero nunca sustituir totalmente, el conocimiento cualitativo necesario para evaluar el estilo y la estrategia de un fondo. Para ello, Carteras Colectivas emplea un riguroso proceso de revisión de categorías para verificar y aprobar las recomendaciones de categorías generadas por el modelo, para asegurar la calidad de la información utilizada por el modelo y para mantener el sistema de categorías actualizado con la evolución del mercado.

1. Políticas del proceso

1.1. De la información

El proceso utiliza información diaria y mensual de publicación obligatoria.

- La información diaria es el valor de unidad y de fondo alimentadas diariamente a la base de datos desde el portal de detos.gov.

- Todos los sabados se realiza un barrido de datos para el periodo de 12 dias con la finalidad de recoger datos faltantes y actualizar datos que hayan sido modificados en la fuente. Por tratarse de datos de precio y de una fuente tan seria como el gobierno se considera que despues de 12 dias los datos son finales.

- Todos los cálculos son realizados en la base de datos de Carteras Colectivas porque hay varios supuestos de cálculo que deben ser uniformes para poder contar con métricas comparables.

- El proceso también utiliza la información consignada en la ficha técnica mensual de cada fondo y realiza validaciones contra los datos del reglamento del fondo. La información de ficha técnica que contribuye al proceso son las composiciones del portafolio por calificación, por tipo de renta, por país emisor, por moneda, los principales emisores y la información de gastos, remuneración y duración para el caso de los fondos de renta fija. Si hay inconsistencias en la ficha se revisa contra el reglamento.

- Otra información utilizada en el proceso es la rentabilidad, volatilidad, sharpe, drawdowns y correlaciones que sirven para validar las agrupaciones identificadas en el reporte de ficha técnica.

1.2. De los límites

- Los resultados de los fondos son verificados periódicamente contra los limites de la categoría a la cual pertenecen o quieren pertenecer y si cumplen son confirmados o reclasificados en la respectiva categoría.

- Un fondo debe ser reclasificado cuando en el periodo de los últimos tres años presenta 3 infracciones o más a los límites establecidos con la holgura del 5%.

1.3. Del número mínimo de fondos en la categoría

Como el objetivo de las categorías es facilitar la labor del inversionista solamente se crean categorías cuando se cumple una condición doble: que existan mínimo 5 portafolios (no tipos de participación), y que dichos portafolios sumen por lo menos del 2% del valor total del mercado en activos salvo que se considere que la nueva categoría es relevante.

1.4. Del ajuste a la realidad del mercado (ajustes dinámicos)

Como se mencionó en los objetivos, las categorías se deben ajustar a las tendencias del mercado, habilitando categorías que han ganado tracción en la industria, cuando sea necesario.

1.5. Comité Técnico

Carteras Colectivas como entidad independiente, debe conformar un comité de un número plural de personas que tengan carácter independiente para tomar las decisiones de clasificación de los fondos. Las personas que conforman el comité deben tener experiencia mínima de 10 años administrando inversiones.

Las funciones del Comité Técnico son las siguientes:

1.5.1. Aprobar clasificación y reclasificación de fondos

1.5.2. Aprobar modificaciones al presente documento

1.5.3. Aprobar la creación de nuevas categorías

1.5.4. Aprobar excepciones a los límites establecidos en este documento cuando lo estime conveniente para el interés del inversionista.

1.5.5. Definir la periodicidad de revisiones

1.5.6. Recibir información adicional de los administradores para enriquecer la información que se usa para la determinación de categorías. En ningún caso el comité adquirirá obligaciones de reclasificación de fondos a solicitud de sus administradores.

1.6. Periodicidad de la revisión

La revisión de categorías se realiza con periodicidad semestral en el mes de Marzo de cada año salvo que exista un caso que amerite modificación inmediata.

1.7. Categorización de carteras nuevas

- Si se trata de un tipo de participación de un fondo existente la categoría será la del portafolio a la cual pertenece.

- Si se trata de un portafolio nuevo con o sin tipo de participación, se le asignará la categoría que mejor se ajuste a la intención manifestada en su reglamento y estará sujeto a revisiones mensuales en donde podrá ser reacomodado según sus resultados hasta cumplir un año de edad.

- Se ha vuelto muy frecuente la conversión de fondos individuales en participaciones del portafolio con gastos diferenciales por monto invertido principalmente, pero también en algunos casos por plazo de permanencia. En estos casos el portafolio de inversiones no se liquida, sino que se modifica el reglamento para definir las condiciones de las participaciones diferenciales. Cuando esto sucede, el nuevo tipo de participación empieza a generar una serie de valor de unidad como si los inversionistas anteriores a la segmentación no hubiesen tenido la posibilidad de invertir en dichas participaciones. Carteras Colectivas aplica procedimientos de data lineage para mantener la continuidad de las series dado que la historia es fundamental para la evaluación de un fondo.

2. Criterios para definir categorías

2.1. País emisor y moneda de las inversiones

El primer criterio para clasificar los fondos es la composición del portafolio por país y moneda ya que los portafolios con inversiones fuera de Colombia generan riesgos de país y de cambio en estos fondos. En otras palabras, la primera clasificación de fondos separa los fondos domésticos de los fondos globales.

Los fondos domésticos deben tener por lo menos el 80% de la porción de inversiones en país y moneda Colombia. Aún cuando el numeral 1.3. habla de un mínimo de 2% de los activos del mercado, los riesgos inherentes a los portafolios con inversiones en el exterior claramente ameritan una categoría aparte por lo que se crea la categoría “Fondos Globales” con la anticipación de poder crear subcategorías para Fondos globales de Renta Fija, Fondos Globales de Renta Variable y Fondos Globales Mixtos cuando se cumpla con los criterios de número mínimo de portafolios y participación mínima de los mismos en el mercado.

2.2. Valoración a precios de mercado

El segundo criterio para agrupar fondos es la valoración de las inversiones del portafolio a precios de mercado también conocida como mark to market. La valoración a precios de mercado permite reflejar en el precio de los portafolios las variaciones del mercado de manera que la venta de activos se hace a precios cercanos al precio en libros. No ocurre lo mismo con los activos representativos de deuda no inscritos en el RNVE que por su menor liquidez, al momento de vender pueden encontrar precios muy diferentes a los consignados contablemente, lo que representa un riesgo latente. Los portafolios de activos no tradicionales o alternativos como también se les conoce y que no tienen valoración a precios de mercado, se ubican en una categoría denominada Alternativos (anteriormente “Deuda sin Calificar”). El criterio para segregar estos fondos es que por lo menos la mitad del portafolio esté representado en pagarés, cheques, libranzas, sentencias facturas y laudos o cualquier título de deuda no líquido no inscrito en el RNVE.

2.3. Criterio Tipo de Renta

- El criterio de clasificación es el porcentaje de renta fija y el porcentaje de renta variable.

- Ya se trate de un portafolio doméstico o de un portafolio fuera de Colombia, la renta fija (títulos de deuda) representa un riesgo diferente a la renta variable (inversiones en acciones de empresas, principalmente).

- El criterio para que el fondo sea clasificado como de renta variable es que por lo menos el 60% del portafolio esté representado en acciones o en fondos de inversión colectiva que invierten en acciones

- El criterio para que el fondo sea clasificado como renta fija es que por lo menos 80% de su portafolio esté representado en títulos de renta fija inscritos en el RNVE y/o en carteras o fondos de inversión colectiva que invierten en títulos de tasa fija con esas características.

Los casos en donde no se puede establecer si el fondo es de renta fija o de renta variable se agrupan bajo “Renta Mixta”. Las Renta Mixta pueden tener también activos en el exterior y activos alternativos.

2.4. Criterio Duración

El criterio de duración aplica solamente para los fondos de renta fija dado que a movimientos de tasas de interés la duración es una métrica aceptada para anticipar la magnitud esperada de las variaciones en el precio del fondo. A mayor duración, mayor movimiento de precios.

Antes del año 2015 los fondos no publicaban duración sino la maduración con y sin disponible y Carteras Colectivas utilzó un proxy que consistía en multiplicar la maduración sin disponible por el porcentaje de inversiones del portafolio, asumiendo que el disponible está colocado a la vista. En portafolios con maduración de inversiones de hasta un año este cálculo era muy cercano a la duración. Como los portafolios mayores de un año eran más escasos, se asumía ese riesgo para tener una medida más cercana a la duración.

Para determinar los cortes del estimado de maduración se comenzó a analizar clusters en los rangos de plazo de captación más frecuentes en el mercado como 90, 180, 270 y 365 días, ya que la mayoría de los portafolios de Renta Fija tienen una alta participación de CDTs de bancos. También se estudiaron plazos intermedios como 270 y 540 días.

El objetivo fue con base en esos criterios identificar grupos de fondos con volatilidades en rangos similares.

El mejor grupo de rangos fue:

- Renta Fija de Corto Plazo hasta 180 días de estimado de maduración

- Renta Fija de Mediano Plazo más de 180 hasta 540 días de estimado de maduración

- Renta Fija de Largo Plazo de más de 540 días de estimado de maduración

En la revisión de categorías de Marzo de 2016 con un año de información de duraciones establecidas por la Superintendencia Financiera de Colombia como de obligatoria publicación y fondos más propensos a alargar sus plazos de inversión se revisaron los rangos de la siguiente forma:

- Renta Fija Pesos Colombia con hasta 365 días de duración

- Renta Fija de Mediano Plazo con más de 365 y hasta 730 días de duración

- Renta Fija de Largo Plazo con duración mayor a 730 días de duración

En la revisión extraordinaria de Agosto de 2018, posterior a la publicación de compromisos de duración por parte de los administradores, se hicieron ajustes a los rangos de duración para adaptarlos al compromiso de los administradores y también se crearon categorías y se modificó el nombre de algunas categorías existentes. Este cambio se realizó con retroactividad hasta el inicio del fondo o el inicio de la base de datos en Abril de 2009 por considerar que la intención del administrador en la estrategia de inversión es determinante.

De todos modos, se validó que la estrategia adoptada por el administrador tuviera historia de por lo menos 3 años, con la finalidad de poder hacer análisis consistentes del fondo en un tiempo razonable como es la intención descrita en el numeral 1.2. de este documento. A continuación, los cambios efectuados:

- Renta Fija Liquidez Colombia hasta 240 días de duración

- Renta Fija de Liquidez Transición hasta 540 días de duración. Los fondos en esta categoría se declararon de liquidez (duración hasta 240 días) pero en el plazo de tres años todavía tenían más de tres duraciones mensuales superiores a 252 días. Esta categoría tiende a desaparecer antes de 3 años.

- Renta Fija Corto Plazo Colombia hasta 540 días de duración y no clasifican en Renta Fija Liquidez Colombia

- Renta Fija Mediano Plazo Colombia hasta 1080 días de duración y no pertenecen a Renta Fija Liquidez Colombia ni a Renta Fija Corto Plazo

- Renta Fija de Largo Plazo con mayoría de duración sobre 1080 días

- Renta Fija de Alto rendimiento para la cual se acogió la definición de los administradores

2.5. Criterio Decreto 1525

Las entidades de orden estatal solamente pueden invertir en portafolios que cumplen con la estrategia de inversión definida en el Decreto 1525 de 2008 que consiste en mantener inversiones de alta calidad crediticia AAA y riesgo nación con una duración inferior a 365 días. Estas entidades deben consignar en el reglamento del fondo esta intención. Carteras Colectivas denomina este grupo de fondos “Fondos 1525” y verifica las duraciones y calificaciones del portafolio, así como su declaración en el reglamento del fondo.

2.6. Criterio rentas inmobiliarias

En la revisión de Marzo de 2016 se crea la categoría Inmobiliaria con 7 portafolios y apenas el 1.8% del mercado a pesar del mínimo del 2% definido en el numeral 1.3 del presente documento, dado que la estrategia de estos portafolios es absolutamente diferencial por su dependencia de rentas inmobiliarias y valorizaciones de finca raíz. Seguramente esta puede crecer a ser una categoría importante dada la propensión del colombiano a invertir en finca raíz. El nombre de la categoría es Inmobiliaria.

3. Descripciones de las categorías

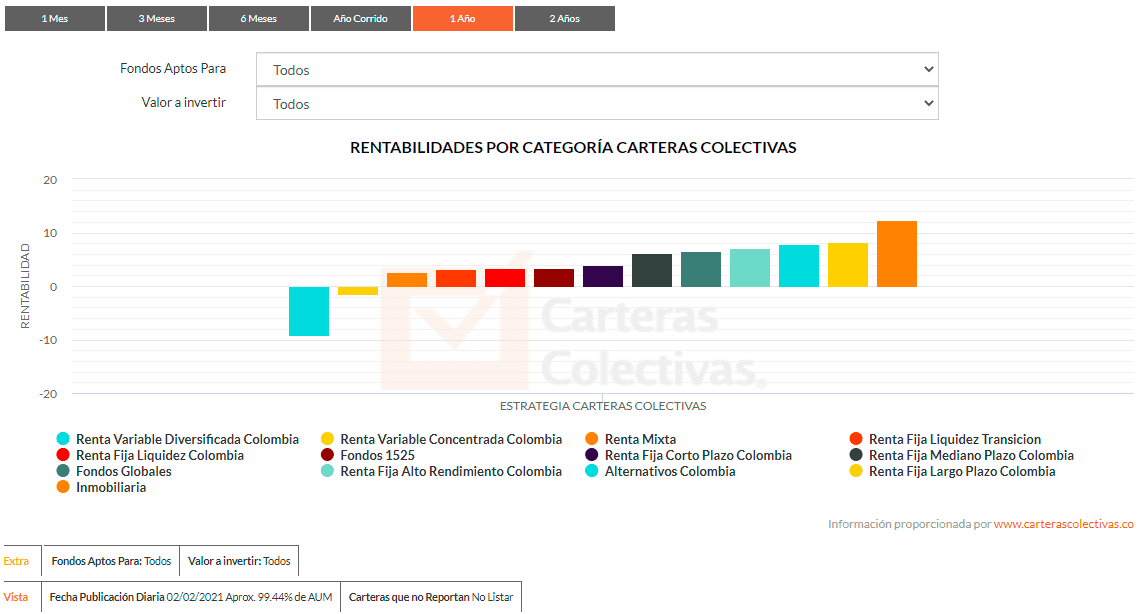

Actualmente Carteras Colectivas soporta las siguientes trece categorías:

3.1. Renta fija liquidez Colombia

Los fondos que pertenecen a esta categoría deben cumplir los siguientes criterios:

- Por lo menos el 80% del portafolio está representado en activos con país emisor Colombia y moneda COP

- Las inversiones en el exterior pueden ser hasta el 20% del portafolio con cobertura cambiaria y un descubierto máximo del 5% del portafolio.

- Sus inversiones se valoran a precios de mercado

- Las inversiones locales de plazo superior a un año pueden tener calificacion mayor o igual a AA o su equivalemte en otras escalas y las de plazo inferior a un año deben tener la máxima calificación en cada escala

- Las inversiones internacionales pueden tener una calificacion de hasta un notch por debajo de la calificación internacional de Colombia

- La porción de inversiones está representada en tasa fija, tasa fija indexada al IPC, UVR,IBR, etc. Puede tener fondos de inversión que invierten en renta fija

- La duración del portafolio es menor o igual a 240 días

- No pueden tener pacto de permanencia

3.2. Renta fija liquidez Transición (categoria vencida Marzo 2021)

Los fondos que pertenecen a esta categoría deben cumplir los siguientes criterios:

- Por lo menos el 80% del portafolio está representado en activos con pais emisor Colombia y moneda COP

- Las inversiones internacionales deben tener cobertura cambiaria con un máximo de 5% del portafolio descubierto

- Sus inversiones se valoran a precios de mercado

- La porción de inversiones está representada en tasa fija, tasa fija indexada al IPC, UVR,IBR, etc. Puede tener fondos de inversión que invierten en renta fija

- La duración del portafolio es menor o igual a 540 días y en los últimos tres años no pertenece a la categoría Renta Fija Liquidez Colombia

3.3. Renta fija corto plazo Colombia

Los fondos que pertenecen a esta categoría deben cumplir los siguientes criterios:

- Por lo menos el 80% del portafolio está representado en activos con país emisor Colombia y moneda COP

- Las inversiones internacionales deben tener cobertura con cobertura cambiaria con descubierto no mayor del 5% del valor del portafolio

- Las inversiones locales de plazo superior a un año pueden tener calificacion mayor o igual a AA o su equivalemte en otras escalas y las de plazo inferior a un año deben tener la máxima calificación en cada escala

- Las inversiones internacionales pueden tener una calificacion de hasta un notch por debajo de la calificación internacional de Colombia

- Sus inversiones se valoran a precios de mercado

- La porción de inversiones debe estar representada en títulos de tasa fija, tasa fija indexada al IPC, UVR,IBR, etc. Puede tener fondos de inversión que invierten en renta fija

- La duración del portafolio es menor o igual a 540 días y no pertenece a la categoría Renta Fija Liquidez Colombia ni está en la categoría Renta Fija Liquidez Transición

3.4. Renta fija mediano plazo Colombia

Los fondos que pertenecen a esta categoría deben cumplir los siguientes criterios:

- Por lo menos el 80% del portafolio está representado en activos con pais emisor Colombia y moneda COP

- Se admite riesgo soberano de Estados Unidos con cobertura mínima del 95% de la posición a moneda colombiana

- Las inversiones locales de plazo superior a un año pueden tener calificacion mayor o igual a AA o su equivalemte en otras escalas y las de plazo inferior a un año deben tener la máxima calificación en cada escala

- Las inversiones internacionales pueden tener una calificacion de hasta un notch por debajo de la calificación internacional de Colombia

- Sus inversiones se valoran a precios de mercado

- La porción de inversiones está representada en tasa fija, tasa fija indexada al IPC, UVR,IBR, etc. Puede tener fondos de inversión que invierten en renta fija

- La duración del portafolio es menor o igual a 1080 días y no pertenece a la categoría Renta Fija Liquidez Colombia ni está en la categoría Renta Fija Liquidez Transición

3.5. Renta fija largo plazo Colombia

Los fondos que pertenecen a esta categoría deben cumplir los siguientes criterios:

- Por lo menos el 80% del portafolio está representado en activos con pais emisor Colombia y moneda COP

- Se admite riesgo soberano de Estados Unidos con cobertura mínima del 95% de la posición a moneda colombiana

- Las inversiones locales de plazo superior a un año pueden tener calificacion mayor o igual a AA o su equivalemte en otras escalas y las de plazo inferior a un año deben tener la máxima calificación en cada escala

- Las inversiones internacionales pueden tener una calificacion de hasta un notch por debajo de la calificación internacional de Colombia

- Sus inversiones se valoran a precios de mercado

- La porción de inversiones está representada en tasa fija, tasa fija indexada al IPC, UVR,IBR, etc. Puede tener fondos de inversión que invierten en renta fija

- La duración del portafolio es predominantemente superior a 1080 días

3.6. Renta fija alto rendimiento Colombia

Se asignaron de acuerdo con la intención de los administradores de manejar activos de renta fija con mayor riesgo en Julio de 2018 con los siguientes criterios:

- FICs pueden tener más de un 20% del valor del fondo invertido en instrumentos de Renta Fija de plazo mayor de un año en moneda local

- Las inversiones con plazo superior a un año pueden tener calificación local menor a ‘A’ o su equivalente en otras

- Las inversiones en títulos con plazo menor a un año pueden tener calificación local menor a la máxima vigente en el corto plazo de acuerdo con la escala utilizada

- En el caso de inversiones que los fondos hagan a su vez en otros FIC, se tendrá en cuenta que tenga calificación de crédito inferior o igual a la segunda en esta escala, independientemente de su duración.

- Para efectos de esta categoría, las inversiones en moneda extranjera no tienen restricción de calificación de largo o corto plazo.

3.7. Fondos 1525

Cumple con los requisitos de inversión para entidades del gobierno descrito en el decreto 1525 de 2008 y la administradora lo anunció en su Reglamento. La duración de las inversiones es menor o igual a 365 dias y la calificación de las inversiones en corto y largo plazo son iguales a la máxima en todas las escalas. No tienen posición en moneda extranjera.

3.8. Renta variable diversificada Colombia

Los fondos que pertenecen a esta categoría deben cumplir los siguientes criterios:

- Por lo menos el 80% del portafolio está representado en acciones

- Pais emisor 100% Colombia

- Las acciones del portafolio deben pertenecer a diferentes sectores de la economía

3.9. Renta variable concentrada Colombia

Los fondos que pertenecen a esta categoría deben cumplir los siguientes criterios:

- Por lo menos el 95% del portafolio está representado en activos con pais emisor Colombia y moneda COP

- La porción de inversiones está representada títulos de renta variable (acciones)

- Las acciones del portafolio pertenecen a una sola empresa o sector de la economía

3.10. Alternativos Colombia

Los fondos que pertenecen a esta categoría deben cumplir los siguientes criterios:

- Por lo menos el 95% del portafolio está representado en activos con pais emisor Colombia y moneda COP

- Por lo menos la mitad del portafolio está representada en títulos no inscritos en el RNVE

- En la revisión extraordinaria de Agosto de 2018 se cambia el nombre de “Deuda sin Calificar” por “Alternativos Colombia”

3.11. Fondos Globales

Los fondos que pertenecen a esta categoría deben cumplir los siguientes criterios:

La porción de inversiones está representada en títulos con emisores en país diferente a Colombia o en moneda diferente a COP

En la revisión de Agosto de 2018 se cambia el nombre de la categoría “Carteras del Exterior” a “Fondos globales”

3.12. Renta mixta

Los fondos de esta categoría mantienen mezclas de inversiones de las siguientes características en cualquier proporción:

- Renta doméstica

- Renta del exterior

- Renta fija

- Renta Variable

- Alternativos Colombia

3.13. Inmobiliaria

Los fondos de esta categoría mantienen su porción de inversiones en rentas provenientes de valoraciones o arriendos de finca raíz

Brown, K. C., Harlow, W. V., & Zhang, H. (2009). Staying the Course: The Role of Investment Style Consistency in the Performance of Mutual Funds.SSRN Electronic Journal. https://doi.org/10.2139/ssrn.1364737

Brown, S. J., & Goetzmann, W. N. (1997). Mutual fund styles. Journal of Financial Economics, 43(3), 373–399. https://doi.org/10.1016/s0304-405x(96)00898-7

Carteras Colectivas. (2020). Market Share Absoluto. Retrieved from https://www.carterascolectivas.co/colombia/fund-id/market-share-absoluto

Constable, S. (2014, December 8). What is ‘Window Dressing’ for Mutual Funds? Wall Street Journal. Retrieved from https://www.wsj.com

diBartolomeo, D., & Witkowski, E. (1997). Mutual Fund Misclassification: Evidence Based on Style Analysis. Financial Analysts Journal, 53(5), 32–43. https://doi.org/10.2469/faj.v53.n5.2115

Johnson, E. J., Shu, S. B., Dellaert, B. G. C., Fox, C., Goldstein, D. G., Häubl, G., … Weber, E. U. (2012). Beyond nudges: Tools of a choice architecture. Marketing Letters, 23(2), 487–504. https://doi.org/10.1007/s11002-012-9186-1

Kaplan, P. (2003). Holdings-Based and Returns-Based Style Models. Morningstar Research paper, June 2003. Retrieved from http://corporate.morningstar.com/US/research

Kim, M., Shukla, R, & Tomas, M. (1995). Wolf in Sheep’s Clothing: Do Mutual Fund Objectives Tell the Truth? Working Paper, Syracuse University.

Kim, M., Shukla, R., & Tomas, M. (2000). Mutual fund objective misclassification. Journal of Economics and Business, 52(4), 309–323. https://doi.org/10.1016/s0148- 6195(00)00022-9

Morningstar. (2003, June). Fact Sheet: New Morningstar Categories. Retrieved from http://news.morningstar.com/pdfs/OneSheetNewCategory.pdf

Lyengar, S., & Lepper, M. (2000). When choice is demotivating: Can one desire too much of a good thing? Journal of Personality and Social Psychology, 79, 995-1006.

Rekenthaler, J. (2019, May 24). About Morningstar’s Fund Classifications. Retrieved from https://www.morningstar.com/articles/931013/about-morningstars-fund- classifications

Schwartz, B. (2004). The paradox of choice: Why more is less. New York: Ecco.

Schwartz, B., & Ward, A. (2012). Doing Better but Feeling Worse: The Paradox of Choice. Positive Psychology in Practice, 86–104. https://doi.org/10.1002/9780470939338.ch6

Sharpe, W. F., & Vinocur, B. (1995, November). Sharpe Interview on Style Analysis. Retrieved from https://web.stanford.edu/%7Ewfsharpe/art/fa/fa.htm

Sharpe, W. F. (1988). Determining a fund’s effective asset mix. Investment management review, 2(6), 59-69.

Fecha | Descripción | Versión |

Junio 30 de 2011 | Documento Original | 101 |

Marzo 31 de 2016 | En la revisión de categorías de Marzo de 2016 con un año de información de duraciones establecidas por la Superintendencia Financiera de Colombia como de obligatoria publicación y fondos más propensos a alargar sus plazos de inversión se revisaron los rangos de la siguiente forma.

| 102 |

Marzo 31 de 2016 | 3.6. Criterio rentas inmobiliarias

En la revisión de Marzo de 2016 se crea la categoría Inmobiliaria con 7 portafolios y apenas el 1.8% del mercado a pesar del mínimo del 2% definido en el numeral 1.3 del presente documento, dado que la estrategia de estos portafolios es absolutamente diferencial por su dependencia de rentas inmobiliarias y valorizaciones de finca raíz. Seguramente esta puede crecer a ser una categoría importante dada la propensión del colombiano a invertir en finca raíz. El nombre de la categoría es Inmobiliaria | 102 |

Marzo 31 de 2016 | Se adiciona renglón de Criterio rentas inmobiliarias | 102 |

Agosto 30 de 2018 | Con base en el compromiso manifestado por los administradores en su proceso de categorización en el mes de Agosto de 2018 se decide realizar la siguiente verificación el mes de marzo de 2020. (numeral 1.6) | 103 |

Agosto 30 de 2018 | En la revisión extraordinaria de Agosto de 2018 se incluyen fondos con activos no inscritos en RNVE que no pertenezcan a fondos Alternativos (numeral 2.3) | 103 |

Agosto 30 de 2018 | En la revisión extraordinaria de Agosto de 2018, posterior a la publicación de compromisos de duración por parte de los administradores, se hicieron ajustes a los rangos de duración para adaptarlos al compromiso de los administradores y también se crearon categorías y se modificó el nombre de algunas categorías existentes. Este cambio se realizó con retroactividad hasta el inicio del fondo o el inicio de la base de datos en Abril de 2009 por considerar que la intención del administrador en la estrategia de inversión es determinante.

De todos modos se validó que la estrategia adoptada por el administrador tuviera historia de por lo menos 3 años, con la finalidad de poder hacer análisis consistentes del fondo en un tiempo razonable como es la intención descrita en el numeral 1.2. de este documento. A continuación los cambios efectuados:

| 103 |

Agosto 30 de 2018 | Se modifican las categorías Renta Fija Corto Plazo, Renta Fija Mediano Plazo y Renta Fija Largo Plazo. La nueva categorización se puede apreciar en el numerales 3 del presente documento | 103 |

Agosto 30 de 2018 | Se cambia el nombre de la categoría Deuda sin Calificar a Alternativos Colombia (numeral 3.10) | 103 |

Agosto 30 de 2018 | Se cambia el nombre de la categoría “Carteras Especiales” a Renta Mixta | 103 |

Marzo 8 de 2020 | Con motivo del movimiento de portafolios importantes al grupo de otros fondos en el sistema de administradores entre Agosto de 2018 y Marzo de 2020 se realizará una revisión semestral de las categorías de Carteras Colectivas para identificar de manera oportuna los cambios de estrategia en portafolios y reflejarlos rápidamente. Se mantiene una reunión anual en Marzo para revisar otros aspectos del sistema de categorías independientes Carteras Colectivas. (numeral 1.6) | 103 |

| Marzo 8 de 2021 | 3.7 Criterio pacto de permanencia: Los fondos de la Categoría Renta Fija Liquidez Colombia no podrán tener pacto de permanencia | |

| Marzo 31 de 2021 | En Marzo 31 de 2021 se deja vencer la categoría Renta Fija Liquidez Transición por haberse monitoreado 36 meses del comportamiento de los fondos. 52 alternativas son reclasificadas a Renta Fija Corto plazo y una sola cumple con su intención de convertirse en Renta Fija Liquidez. La reclasificación se hace con retroactividad a Abril de 2009.(numeral 3.4) | |

| Marzo 31 de 2021 | Esta categoría se deja vencer en Marzo 31 de 2021.(numeral 4.2) | |

| Marzo 31 de 2021 | Se modifica la categoría Renta Fija Liquidez:

|

Ultimo reporte de Revisión de Categorías Marzo 2020

A continuación relacionamos las conclusiones de la revisión de categorías de fondos de inversión realizada por Carteras Colectivas en Marzo 8 de 2020 con base en información mensual de Enero 31 de 2020 y diaria de Febrero 29 de 2020.

Renta Fija Liquidez Colombia

Las 53 alternativas de inversión en esta categoría mantuvieron el total de sus inversiones en emisores colombianos de acuerdo con las fichas técnicas publicadas entre Enero de 2019 y Enero de 2020.

Con base en la información de las fichas técnicas 23 de las 53 alternativas de inversión que ofrece esta categoría desglosan renta variable representada en inversiones en fondos de inversión colectiva de renta fija lo que es consistente con la definición de la categoría. A continuación una relación de los casos observados:

Fondo | # Partic | Fondo en que invierte | Categoría | Part(%) 2020-01 | Promedio Feb/17 a Ene/20 | Máximo invertido | Mes |

FIDUGESTION Gestion | 1 | Varios | 10.07% | 9.15% | 17.98% | 2019-08 | |

FIDUBANCOLOMBIA Fidurenta | RF Corto Plazo Colombia | 6.23% | 2020-01 | ||||

FIDUOCCIDENTE Occirenta | RF Liquidez Colombia | 2.94% | 2020-01 | ||||

CORFICOL Valor Plus | RF Liquidez Colombia | 0.89% | 2020-01 | ||||

FIDUPREVISORA Efectivo a la vista | 6 | FIDUPREVISORA Alta Liquidez | 7.95% | 1.72% | 7.95% | 2020-01 | |

FIDUOCCIDENTE Occirenta | 5 | 0.18% | 3.06% | 2019-05 | |||

ALIANZA Alianza | 11 | No desglosado | 0.17% | 0.15% | 0.84% | 2018-12 |

Con respecto a la duración, dado que solo disponemos del dato del último día del mes estamos reclasificando únicamente los fondos que presentaron más de 2 excesos por encima del límite de 240 días incrementado en 5%, es decir 252 días.

El único portafolio que excedió el límite de duración durante 10 meses en el periodo de los 3 años fue ALIANZA Alianza, por lo que se clasifica en la categoría Renta Fija Corto Plazo Colombia a partir de Marzo 1 de 2020. Esta situación amerita que las revisiones del proceso de categorización se realicen con una periodicidad mensual.

Renta Fija Liquidez Trancisión

Dos fondos de ésta categoría mantuvieron inversiones fuera de Colombia en los tres años de análisis pero ninguno sobrepasó el 5% del portafolio: FIDUBOGOTA Sumar 1.49% en promedio con un máximo de 3.85% en Octubre de 2017 y CORFICOL Valor Plus con promedio de 0.42% y un máximo de 2.32% del portafolio en Enero de 2018. Los demás portafolios de la categoría exhibieron el 100% de sus inversiones en Colombia según fichas técnicas. Estos datos son consistentes con la definición de la categoría.

16 de las 50 alternativas de inversión en ésta categoría presentaron inversiones en renta variable provenientes de inversiones en fondos de inversión colectiva. Sin embargo estas alternativas están limitadas a tres portafolios:

Fondo | # Participac. | Fondo en que invierte | Categoría | Part(%) 2020-01 | Promedio Feb/17 a Ene/20 | Máximo invertido | Mes |

FIDUCOOMEVA Avanzar Vista | 4 | Varios | 9.48% | 9.58% | 23% | 2017-10 | |

CORFICOL Valor Plus | RF Liquidez Colombia | 4.68% | 2020-01 | ||||

FIDUOLDMUTUAL Efectivo | RF Liquidez Transicíon | 2.94% | 2020-01 | ||||

GNB Cash | 1 | 1.11% | 1.23% | 2017-07 | |||

FIDUBOGOTA Sumar | 11 | 1.19% | 1.87% | 2019-06 |

Al analizar duración se observó que ningún portafolio puede mostrar 3 años completos sin excesos sobre 252 días (es decir sobre el 5% de 240 días) por lo que los fondos en ésta categoría permanecen sin novedad.

Renta Fija Corto Plazo Colombia

Los 59 ofertas de inversión de ésta categoría reportaron en Ficha técnica inversiones en Colombia por encima del 95% del portafolio durante los 3 años de la revisados.

En esta categoría el porcentaje reportado como variable corresponde principalmente a inversiones en fondos de inversión colectiva.

Fondo | # Participac | Fondo en que invierte | Categoría | Part(%) 2020-01 | Promedio Feb/17 a Ene/2020 | Máximo invertido | Mes |

RENTA 4 Globa | 5 | FIDUDAVIVIENDA Superior | RF Corto Plazo Colombia | 7.67% | 2.12% | 7.67% | 2020-01 |

FIDUBANCOLOMBIA Fidurenta | 5 | 0% | 0.034% | 0.35 | 2017-04 | ||

FIDUCENTRAL Fiducentral | 7 | No desglosa | 3.4% | 3.31% | 7.0% | 2017-08 | |

CORFICOL Multiplicar | 1 | No desglosa | 0.37% | 0.69% | 0.71% | 2018-04 |

En cuanto a duración algunos de estos fondos han estado por debajo de 228 días en algunos momentos seguramente adelantando una estrategia de tasa que es consistente con la estrategia, pero en el plazo no ha habido duraciones superiores a los 540 días.

No hay reclasificación de los fondos que venían en esta categoría.

Renta Fija Mediano Plazo Colombia

Las 29 de las 30 opciones que ofrece esta categoría muestran durante los 37 meses evaluados una composición por país de 100% Colombia. Plan Semilla ha tenido participaciones en otros países por debajo del 2% del portafolio, consistente con la definición de la categoría.

14 de los 30 portafolios exhiben inversiones de renta variable correspondientes a fondos de inversión colectiva, consistente con la estrategia.

Fondo | # Participac | Fondo en que invierte | Categoría | Part(%) 2020-01 | Promedio Feb/17 a Ene/20 | Máximo invertido | Mes |

ULTRASERFINCO Esparta 180* | 1 | Varios | 19.09% | 8.68% | 19.09% | 2019-09 | |

UVR | 4.98% | 2020-01 | |||||

ULTRASERFINCO liquidez | RF Liquidez Trancisión | 16.54% | 2020-01 | ||||

ULTRASERFINCO Esparta 30* | 1 | 19.16%% | 7.48% | 17.61% | 2019-07 | ||

ULTRASERFINCO liquidez | RF Liquidez Trancisión | 14.14% | |||||

UVR | 4.82% | ||||||

ALIANZA Renta fija 90 | 7 | No desglosa | 4.43 | 4.88% | 16.97% | 2017-12 | |

FIDUCOOMEVA Avanzar 180 días | 4 | No desglosa | 0.02% | 3.7% | 11.27% | 2019-04 | |

FIDUBANCOLOMBIA Plan semilla | 1 | 0% | 0.27% | 0.37%% | 2017-05 | ||

ADCAP Invertir Multiplazos | 1 | 0% | 0.042% | 0.51% | 2018-08 | ||

ADCAP Renta Fija Colombia | 1 | 0% | 0.27% | 3.71% | 2018-10 |

Se clasifica el portafolio FIDUCOOMEVA Avanzar 180 días a Renta Mixta, por tener activos no tradicionales representados en facturas por encima del 20% del portafolio. También se reclasifica el portafolio Progresión Liquidez a Renta Fija Liquidez Colombia por haber mantenido duración por debajo de 252 días (límite de 240 días más el 5%) en todo el periodo.

Renta Fija Largo Plazo Colombia

Los 7 fondos de la categoría tienen por lo menos el 95% del portafolio en Colombia y las duraciones están dentro del rango objetivo en los 37 meses revisados.

2 de los 7 fondos muestran renta variable pero no proveniente de acciones.

Fondo | # Participac | Fondo en que invierte | Categoría | Part(%) 2020-01 | Promedio Feb/17 - Ene/20 | Máximo invertido | Mes |

ULTRASERFINCO Esparta Renta Distributiva | 1 | ULTRASERFINCO liquidez | RF Liquidez Trancisión | 12.3% | 18.27% | 22.44% | 2019-08 |

FIDUCOLMENA Universitas | 1 | No desglosa | 0.01% | 0.00% | 0.07% | 2020-01 |

No se reclasifican fondos de ésta categoría.

Fondos 1525

Las 84 alternativas de esta categoría cumplen con tener el 100% de las inversiones en Colombia.

Las duraciones de estos fondos se han mantenido en los 13 meses de la revisión por debajo de 383 días (5% por encima del máximo de 365 días) excepto ALIANZA Gobierno que en 4 meses reportó 381.79, 374.49, 389.09 y 383.98,días por encima de 365 y FIDUOCCIDENTE Occitesoros que tenía una duración de 506.985 días a Enero 31 de 2020.

2 portafolios en esta categoría reportan inversión en Fondos de inversión colectiva

No se reclasifican fondos en ésta categoría

Renta Fija Alto Rendimiento Colombia

Se utiliza la definición establecida por el gremio de gremios es decir "FICs con al menos el 85% del valor del fondo (incluyendo el disponible) invertido en los instrumentos de renta fija descritos en el numeral 4.2 denominados en moneda local, bien sea de emisores locales emitidos en el mercado local o internacional, o de emisores extranjeros emitidos en el mercado local; y un máximo de 15% del valor del fondo en instrumentos de renta fija de emisores locales emitidos en mercados internacionales denominados en moneda extranjera. Así mismo, podrán incorporar time deposits de filiales extranjeras de emisores locales. Por su parte, las posiciones en moneda extranjera no tendrán más de un 10% de su valor sin cobertura cambiaria."

Las 20 alternativas de esta categoría se mantienen como hasta el momento.

Renta Variable Diversificada Colombia

Todos los portafolios de ésta categoría se mantienen sin cambio ya que se cumple que por lo menos el 95% de las inversiones están en Colombia y la porción de renta fija corresponde con el disponible de los fondos. Se mantiene la diversificación de sectores.

Renta Variable Concentrada Colombia

Esta categoría tiene 12 opciones de inversión y 9 portafolios solo suma 176 mil millones es decir 0.2% del mercado. Permanece igual

Renta Mixta

Esta categoría con activos que representan menos del 1% del mercado distribuido en 10 portafolios tienen no solamente mezclas de renta variable y renta fija sino mezclas con Alternativos y activos fuera de Colombia. Esperamos el crecimiento de estrategias con por lo menos 5 fondos y 2% de los activos del mercado para segmentarla.

Alternativos Colombia

El total de las 41 opciones de inversión es ésta categoría ha mantenido durante los 3 años todas las inversiones en Colombia y la porción mayoritaria de las inversiones está representada en títulos no inscritos en el RNVE. No hay cambios en esta estrategia

Inmobiliaria

Las 15 opciones de inversión de ésta categoría han mantenido sus inversiones en Colombia y en rentas inmobiliarias durante el periodo de análisis. No hay cambios en la categoría

Fondos globales

Las 38 opciones de ésta categoría muestran en los últimos 36 meses posiciones dominantes del portafolio en otros países cubiertas o descubiertas. Se mantiene la clasificación.